Статистика |

Онлайн всего: 1 Гостей: 1 Пользователей: 0

|

| |

|

| |

|

|

Каталог статей |

|

|

|

| |

ПОШАГОВЫЙ АЛГОРИТМ РАСЧЕТА ОТПУСКНЫХ

Чтобы отправить сотрудника в законный оплачиваемый отпуск, бухгалтеру нужно провести ряд последовательных операций: определить расчетный период, посчитать средний заработок, начислить сумму отпускных. Порой на практике этот нехитрый алгоритм значительно осложняется.

С мая в бухгалтерии традиционно стартует отпускной сезон - сотрудники уходят в отпуск в массовом порядке. Это значит, что нормативные документы, которые регламентируют расчет отпускных выплат, нужно как минимум освежить в памяти. Чтобы нашим читателям было легче это сделать, предлагаем вам четкий пошаговый алгоритм расчета отпускных.

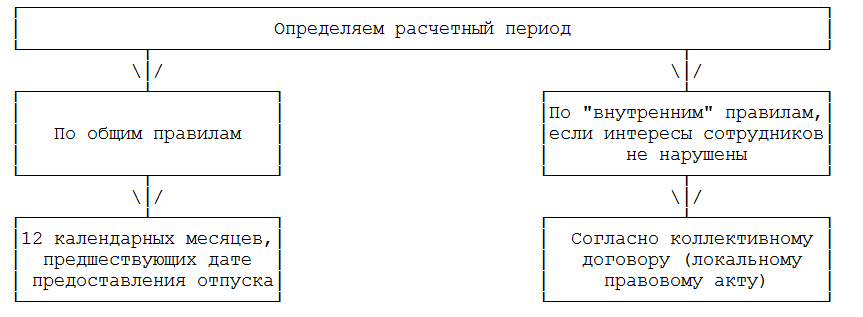

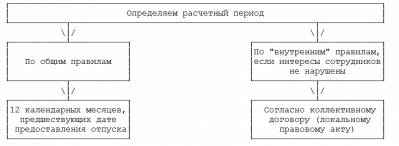

Шаг 1. Определяем расчетный период

Для определения расчетного периода вам понадобится два документа:

- приказ руководителя на предоставление отпуска сотруднику;

- коллективный договор (иной локальный нормативный акт).

По общим правилам расчетным периодом являются 12 календарных месяцев с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно), которые предшествуют дате предоставления отпуска (ст. 139 ТК РФ). Например, когда сотрудник уходит в отпуск с 3 мая 2011 г., расчетный период будет определяться с мая 2010 г. по апрель 2011 г.

Однако трудовое законодательство позволяет устанавливать иной, отличный от общего, расчетный период для начисления отпускных, если он не ущемляет интересов сотрудника (ст. 139 ТК РФ). Тогда он будет определяться по "внутренним" правилам, то есть согласно коллективному договору (иному локальному нормативному акту) (схема 1).

Схема 1

Шаг 2. Определить начисления в расчетном периоде

На этом этапе вам требуется определить сумму начисленной заработной платы в расчетном периоде. В этих целях нужно руководствоваться Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24 декабря 2007 г. N 922 (далее - Положение). Согласно ему при расчете отпускных в расчетном периоде учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от их источников. Среди них:

а) заработная плата, начисленная по тарифным ставкам, окладам за отработанное время;

б) заработная плата, начисленная за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная за выполненную работу в процентах от выручки от реализации, или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) надбавки и доплаты к тарифным ставкам, окладам за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, знание иностранного языка, совмещение, "бригадные";

е) повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы (п. 2 Положения).

В то же время в расчет среднего заработка не включаются "социальные" начисления и иные выплаты, не относящиеся к оплате труда, например материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха (п. 3 Положения).

Из расчетного периода вам нужно исключить время и начисления за это время, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (п. 5 Положения).

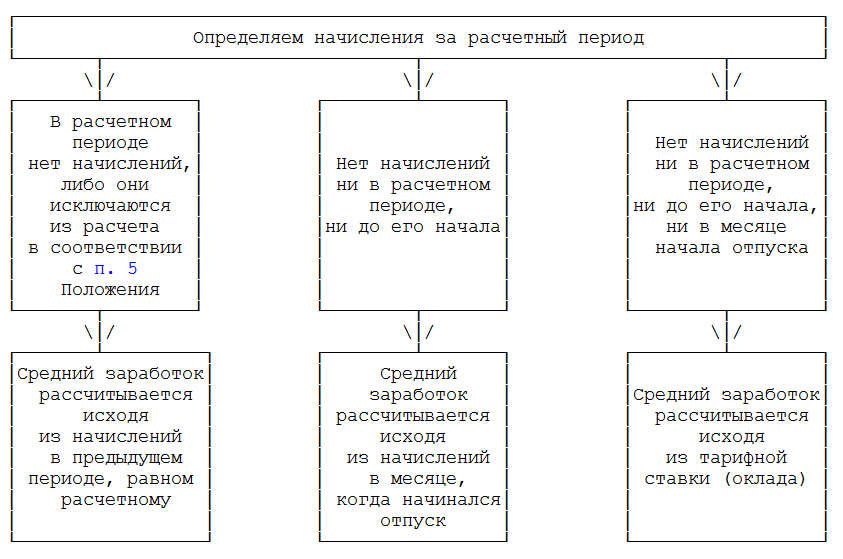

На практике случается, что у сотрудника нет "отработанных" 12 месяцев, которые можно включить в расчет. Тогда пригодится следующий алгоритм (схема 2).

Схема 2

Если у отпускника нет начисленной заработной платы или отработанных дней за 12 предыдущих месяцев (либо период, превышающий расчетный) либо этот интервал состоял из времени, исключаемого из расчета по перечисленным выше основаниям, то средний заработок определяется исходя из суммы заработной платы за предшествующий период, равный расчетному (п. 6 Положения).

Пример 1. Сотрудница ООО "Рассвет" И. Киселева должна была приступить к работе после окончания отпуска по уходу за ребенком 1 мая 2011 г., а с 3 по 31 мая включительно ей был предоставлен очередной оплачиваемый отпуск на 28 календарных дней. Обратите внимание: в соответствии со ст. 120 Трудового кодекса праздничный день (9 мая) исключен из периода нахождения И. Киселевой в отпуске. Поэтому день ее выхода на работу перенесен на день вперед.

Расчетный период сотрудницы (с 1 мая 2010 г. по 30 апреля 2011 г.) состоит из времени, исключаемого из расчета среднего заработка, поэтому бухгалтер ООО "Рассвет" определит сумму отпускных исходя из начислений до декрета, с 1 апреля по 31 марта 2008 г.

Когда отпускник не имел начисленной заработной платы или отработанных дней как за расчетный период, так и до его начала, средний заработок определяется исходя из размера заработной платы, которая начислена в месяце начала отпуска (п. 7 Положения).

Если у отпускника за время работы в компании вообще не было начисленной заработной платы, его средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада) (п. 8 Положения).

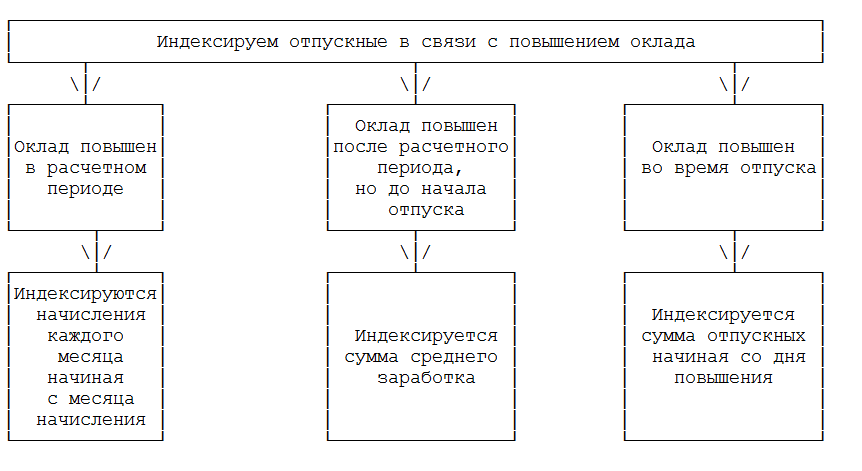

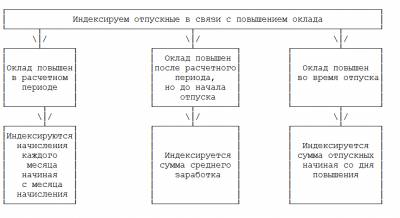

Шаг 3. Индексировать средний заработок в связи

с повышением оклада

Работодатель при расчете отпускных обязан учесть повышение заработной платы, которое могло произойти:

- в расчетный период;

- после расчетного периода до начала отпуска;

- во время отпуска (п. 16 Положения).

Если заработная плата увеличилась в расчетном периоде, нужно посчитать коэффициент ее повышения. Для этого оклад (тарифную ставку, должностной оклад, денежное вознаграждение), который установлен в месяце последнего повышения, делят на оклад (тарифную ставку, должностной оклад, денежное вознаграждение), который установлен в каждом из месяцев расчетного периода.

Пример 2. Сотруднику ООО "Альфа" Е. Нестерову предоставлен отпуск с 3 мая 2011 г. Его заработная плата состоит из оклада. За расчетный период для определения среднего заработка (с 1 мая 2010 г. по 30 апреля 2011 г. включительно) оклады сотрудников повышались дважды, в том числе у Е. Нестерова: до 1 июня 2010 г. оклад составлял 20 000 руб., с 1 июня 2010 г. - 22 000 руб. и с 1 января 2011 г. - 25 000 руб.

Бухгалтер ООО "Альфа" рассчитала коэффициент повышения:

- К1 = 1,14 (25 000 : 22 000);

- К2 = 1,25 (25 000 : 20 000).

Следовательно, к начислениям за май - декабрь 2010 г. нужно применить коэффициент 1,25, а к начислениям с января по апрель 2011 г. - 1,14.

В расчетном периоде у Е. Нестерова учтены следующие суммы:

20 000 руб. x 1,25 x 8 мес. + 22 000 руб. x 1,14 x 4 мес.

Забегая вперед, посчитаем средний дневной заработок для исчисления отпускных. Он равен 851 руб. (300 320 руб. : 12 : 29,4).

Когда оплата труда повысилась после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, нужно увеличить сумму среднего заработка.

Если повышение произошло в период отпуска, пересчитать в большую сторону нужно ту часть отпускных, что приходится на дату повышения заработной платы и до окончания отпуска.

Схема 3

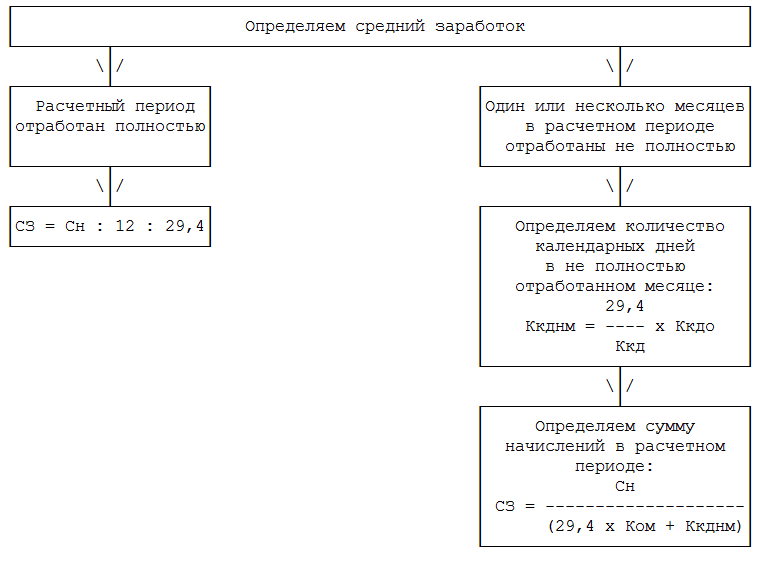

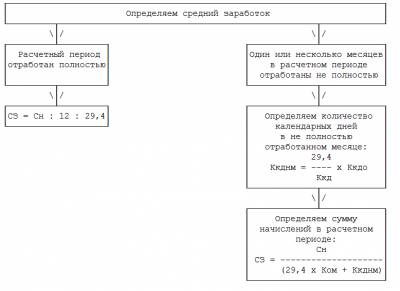

Шаг 4. Определить средний заработок

Когда сумма начислений для отпускных определена, можно приступать к расчету среднего заработка (далее - СЗ) (схема 4).

Схема 4

Если расчетный период отработан полностью и у сотрудника нет выплат, исключаемых из расчета СЗ, суммы начисленной заработной платы за это время (Сн) нужно поделить на 12 месяцев и на 29,4 (среднемесячное число календарных дней) (ст. 139 ТК РФ, п. 10 Положения). То есть:

Напротив, когда один или несколько месяцев расчетного периода отработаны не полностью, для определения СР нужно поделить сумму начислений в расчетном периоде (Сн) на сумму, которая состоит из произведения 29,4, количества полностью отработанных месяцев (Ком) и количества календарных дней в не полностью отработанных месяцах (Ккднм) (абз. 2 п. 10 Положения). Иными словами, нужно следовать такой формуле:

Количество календарных дней в не полностью отработанных месяцах (Ккднм) определяется так: 29,4 делится на количество календарных дней этого месяца и умножается на количество календарных дней, приходящихся на время, отработанное в данном месяце (Ккдо) (абз. 3 п. 10 Положения). Снова представим это в виде формулы:

Пример 3. Сотруднику ООО "Бета" К. Федорову рассчитывается сумма отпускных. В расчетном периоде он отработал полностью 11 месяцев, а за 12-й месяц (апрель 2011 г.) К. Федоров трудился лишь с 1 по 15 апреля включительно. Сумма начисленной заработной платы за расчетный период составила 338 100 руб.

Бухгалтер ООО "Бета" определяет количество календарных дней в не полностью отработанном месяце (Ккднм) (апреле). Оно составит 14,7 календарных дня (29,4 : 30 кал. дн. x 15 кал. дн.).

Затем рассчитывается сумма среднего заработка, который составит 1000 руб. (338 100 руб. : (29,4 x 11 мес. + 14,7 кал. дн.)).

Еще раз напомним: если произошло повышение оклада (тарифной ставки, должностного оклада, денежного вознаграждения) за пределами расчетного периода, то сумму среднего заработка (отпускных) нужно проиндексировать, как описано в шаге 3.

Бератор "Выплаты физическим лицам". Том III серии бераторов "Практическая энциклопедия бухгалтера" поможет правильно оформлять, выплачивать и облагать налогами все выплаты вашим сотрудникам.

Шаг 5. Сравнение суммы среднего заработка с МРОТ

Этот шаг заключительный. Сумму среднего заработка нужно сравнить с МРОТ.

Если отпускник отработал полностью в расчетном периоде норму рабочего времени и выполнил нормы труда (трудовые обязанности), его средний месячный заработок не может быть менее федерального МРОТ. Напомним, что минимальный размер оплаты труда установлен ст. 1 Федерального закона от 24 июня 2008 г. N 91-ФЗ и составляет 4330 руб. Следовательно, в мае 2011 г. сотруднику, отпуск которого приходится целиком на май (с 3 по 31 мая включительно), не может быть начислено менее чем 4330 руб.

Ю.Пименова

Ведущий эксперт

"Практическая бухгалтерия", 2011, N 5

|

| Категория: В помощь работнику | Добавил: Ural (27.06.2011)

|

| Просмотров: 9760

| Рейтинг: 0.0/0 |

Добавлять комментарии могут только зарегистрированные пользователи. [ Регистрация | Вход ] |

|

| |

|

При использовании материалов сайта ссылка на «нпгр-субр.рф» обязательна. |

|

|

|

|